Topik Irawan

Topik Irawan

P2P Lending, Mampukah Menjawab Tantangan Ekonomi Digital?

Lomba | Friday, 26 Nov 2021, 16:09 WIB

Lima belas tahun lalu ketika akan meminjam uang di sebuah bank misalnya, perlu menyiapkan dokumentasi yang diperlukan. Tidak serta uang itu cair dalam hitungan hari, belum lagi syarat penjaminan berupa surat berharga seperti sertifikat rumah ataupun kendaraan bermotor.

Namun perspektif sulitnya mendapatkan pinjaman mulai terkikis dengan hadirnya sistem elektronik Penyelenggara Layanan Pinjam Meminjam Uang Berbasis Teknologi Informasi. Regulasi peraturan pinjaman online tertuang dalam Peraturan Otoritas Jasa Keuangan Nomor 77/POJK.01/2016.

Tak semua daerah mempunyai cabang perbankan, celah inilah yang membuat pinjaman online mampu menetrasi pangsa pasar bagi orang orang yang membutuhkan pinjaman sehinga layanan peer to peer lending cash loan menjadi keniscayaan untuk. Tak ayal lagi pinjaman online semakin berkibar dengan beragam pelayanannya yang mudah diakses oleh banyak orang.

Pinjaman online saat ini makin melesat kepopulerannya, apalagi jika di tambah dengan hadirnya pinjol illegal yang memberikan iming iming rendahnya bunga pinjaman dan juga tanpa adanya keruwetan dan tetek bengek adminitrasi. Jalan meminjam pun lebih sederhana dan uang didapat lebih cepat.

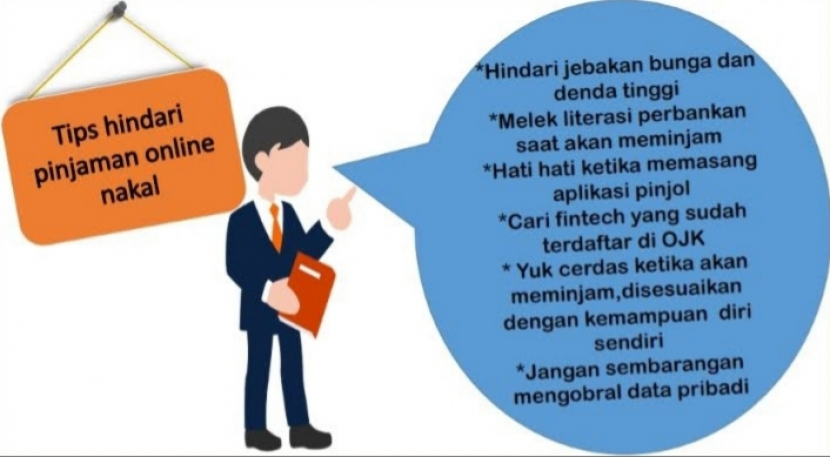

Waspada Fintech Abal Abal, Alih Alih Membantu Malah Mencekik

Jangan senang dahulu jika syarat peminjaman hanya bermodal KTP dan juga foto diri disertai persetujuan mengakses data dari gawai yang kita miliki. Jalan masuk meminjam uang memang mudah dan waspada akan keberadaan fintech abal abal yang ujung ujungnya malah mencekik dan yang paling menakutkan adalah cara penagihannya membuat resah.

Yuk hindari pinjaman online yang tidak terdaftar di OJK, keberadaan pinjol bodong ini memang menjadi fenomena yang ada di masyarakat. Satgas Waspada Investasi malah telah menghentikan 3.515 pinjol ilegal. Kementerian Komunikasi dan Informatika menyebutkan sejak 2018 telah memblokir 4.873 aplikasi pinjol.

Meski memang dimasa pandemi kehidupan bertambah sulit, namun alangkah bijak bila tetap memperhitungan secara matang bila ingin mendapatkan pinjaman online, kunci utama adalah jangan gampang tergiur. Cek juga apakah pinjol tersebut diunduh dari Google Play atau App Store, aplikasi resmi biasanya telah mempunyai dokumen lisensi.

Keuangan Syariah Memandang Eksitensi Pinjaman Online

Bahwa Islam merupakan rahmat bagi sekalian alam merupakan panduan yang semestinya diterapkan dalam berbagai aspek kehidupan, namun dalam perjalanannya bahwa di setiap era pasti ada hal hal yang baru, di sinilah peran utama ulama mengeluarkan Ijtima. Seperti yang dilakukan MUI dengan menetapkan hukum haram terhadap pinjol yang mengandung riba.

Bagaimana dengan layanan teknologi finansial syariah? Salah satu yang berperan memandu arah kebijakan yang selaras dengan nilai syariah adalah adanya Dewan Pengawas Syariah. Perusahaan P2P lending syariah tentu akan lebih berhati hati dalam hal bermuamalah sehingga aspek layanan yang diberikan sesuai norma syariah.

Semoga semakin banyak perusahaan P2P lending yang berbasis syariah sehingga akses masyarakat untuk mendapatkan layanan melalui teknologi finansial, terutama yang bercorak syariah semakin membumi. Rasanya cita cita tersebut bukanlah hal yang muluk mengingat Indonesia adalah negara dengan mayoritas umat Islam.

Seberapa Pantas P2P Lending Memberi Kontribusi Terhadap Perekonomian

Pertumbuhan ekonomi pada kuartal II-2021 mengalami peningkatan 7,07 persen, data Badan Pusat Statistik ini tentunya memberi kabar positif bagi kita semua. Salah satu penggerak ekonomi tanah air adalah Usaha Kecil Mikro dan Menengah, sudah terbukti UMKM mampu bertahan meski menghadapi gempuran kelesuan ekonomi akibat pandemi.

Selayaknya pelaku UMKM diberi kesempatan menjalankan usahanya dengan mendapatkan mudahnya akses pembiayaan tanpa ribet dan juga cepat. Ekosistem keuangan digital sangat mungkin memberikan peluang tersebut, dengan sistem fintech P2P lending, borrower atau kreditur dapat mengajukan kredit secara langsung.

Penyaluran pinjaman melalui fintech peer to peer lending hingga 30 Juli 2021 mencapai 236, 47 triliun, adapun akumulasi rekening penerima mencapai 66,70 juta. Dengan segala pro dan kontra kehadirannya, pinjaman online memberikan kontribusi positif bagi usaha mikro yang ingin mengembangkan usahanya dengan mendapatkan pendanaan melalui dompet digital serta penggunaan akun virtual.

Layanan Keuangan Syariah Berbasis Teknologi Informasi

Kaum milenial paling dekat dengan namanya teknologi digital, sejak usia dini mereka telah akrab dengan gadget dan juga mahir menggunakannya dibanding generasi sebelumnya. Saat ini trend teknologi tak terlepas dari namanya algoritma, big data dan juga artificial intellegence.

Keuangan syariah dan juga layanan yang menyertainya sudah pasti akan beradaptasi dengan perkembangan teknologi informasi. Hingga saat ini untuk P2P lending syariah memang baru memiliki 10 platform yang lisensi dengan basis syaraih, namun mengingat jumlah penduduk muslim di Indonesia adalah mayoritas.

Harapan keuangan syariah dengan penggunaan teknologi finansial peer to peer akan menjadi kekuatan yang tak bisa dianggap remeh. Yang menjadi pembeda dengan P2P konvensional dan syariah adalah adanya akad dan nilai nilai dan prinsip syariah menjadi bagian penting ketika melakukan transaksi antara pendana dan peminjam dana.

Menurut Asosiasi Fintech Pendanaan Bersama Indonesia, klaster syariah dengan 10 platform telah memberikan kontribusi penyaluran sebesar 9,46 triliun atau 4 persen dari total penyaluran fintech sebesar 236,47 triliun. Semoga fintech berbasis syariah akan memberikan dampak positif bagi berkembangan ekonomi nasional

Disclaimer

Retizen adalah Blog Republika Netizen untuk menyampaikan gagasan, informasi, dan pemikiran terkait berbagai hal. Semua pengisi Blog Retizen atau Retizener bertanggung jawab penuh atas isi, foto, gambar, video, dan grafik yang dibuat dan dipublished di Blog Retizen. Retizener dalam menulis konten harus memenuhi kaidah dan hukum yang berlaku (UU Pers, UU ITE, dan KUHP). Konten yang ditulis juga harus memenuhi prinsip Jurnalistik meliputi faktual, valid, verifikasi, cek dan ricek serta kredibel.