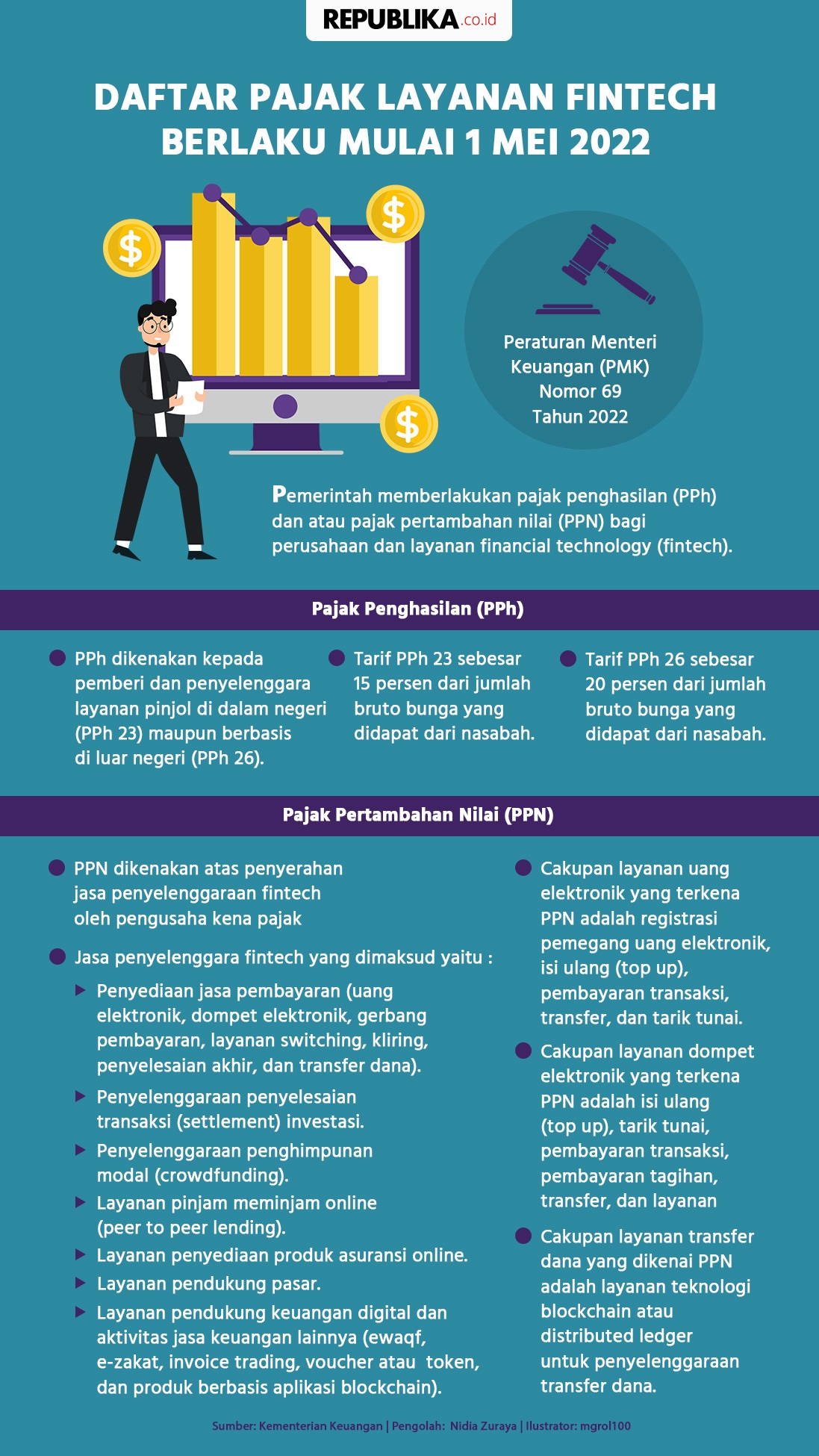

REPUBLIKA.CO.ID, Pemerintah memberlakukan pajak penghasilan (PPh) dan atau pajak pertambahan nilai (PPN) bagi perusahaan dan layanan financial technology (fintech).

Payung Hukum:

Peraturan Menteri Keuangan (PMK) Nomor 69 Tahun 2022

Pajak Penghasilan (PPh)

- PPh dikenakan kepada pemberi dan penyelenggara layanan pinjol di dalam negeri (PPh 23) maupun berbasis di luar negeri (PPh 26).

- Tarif PPh 23 sebesar 15 persen dari jumlah bruto bunga yang didapat dari nasabah.

- Tarif PPh 26 sebesar 20 persen dari jumlah bruto bunga yang didapat dari nasabah.

Pajak Pertambahan Nilai (PPN)

- PPN dikenakan atas penyerahan jasa penyelenggaraan fintech oleh pengusaha kena pajak

- Jasa penyelenggara fintech yang dimaksud yaitu:

* Penyediaan jasa pembayaran (uang elektronik, dompet elektronik, gerbang pembayaran, layanan switching, kliring, penyelesaian akhir, dan transfer dana).

* Penyelenggaraan penyelesaian transaksi (settlement) investasi.

* Penyelenggaraan penghimpunan modal (crowdfunding).

* Layanan pinjam meminjam online (peer to peer lending).

* Layanan penyediaan produk asuransi online.

* Layanan pendukung pasar.

* Layanan pendukung keuangan digital dan aktivitas jasa keuangan lainnya (ewaqf, e-zakat, invoice trading, voucher atau token, dan produk berbasis aplikasi blockchain).

- Cakupan layanan uang elektronik yang terkena PPN adalah registrasi pemegang uang elektronik, isi ulang (top up), pembayaran transaksi, transfer, dan tarik tunai.

- Cakupan layanan dompet elektronik yang terkena PPN adalah isi ulang (top up), tarik tunai, pembayaran transaksi, pembayaran tagihan, transfer, dan layanan paylater.

- Cakupan layanan transfer dana yang dikenai PPN adalah layanan teknologi blockchain atau distributed ledger untuk penyelenggaraan transfer dana.

Sumber: Kementerian Keuangan